Ok, recaps 2 posting sebelum ini. Pertama kita dah establish yang loan kereta adalah kategori roti canai, flat, interest tak berubah oleh OPR.

Kedua kita dah established bahawa, untuk membuat loan, kita mestilah seorang yang ada capable untuk bayar loan tersebut so kita kena ada portfolio duit masuk every month. Ini dilihat melalui dua, pertama bank statement untuk duit masuk, dan kedua CCRIS CTOS untuk rekod bayaran loan.

Sungguhpun begitu, dari mana duit masuk adalah sangat penting dan kritikal. Yang paling sedap adalah income tax statement tapi masalahnya kita pulak ada yang liat nak bayar tax. Saya pun tak faham kenapa.

Kita juga dah establish yang relationship kita dengan bank, juga faktor kejayaan memandu pulang kereta idaman.

Now, sekarang masuk kepada perubahan baru dan akan datang dalam loan kereta.

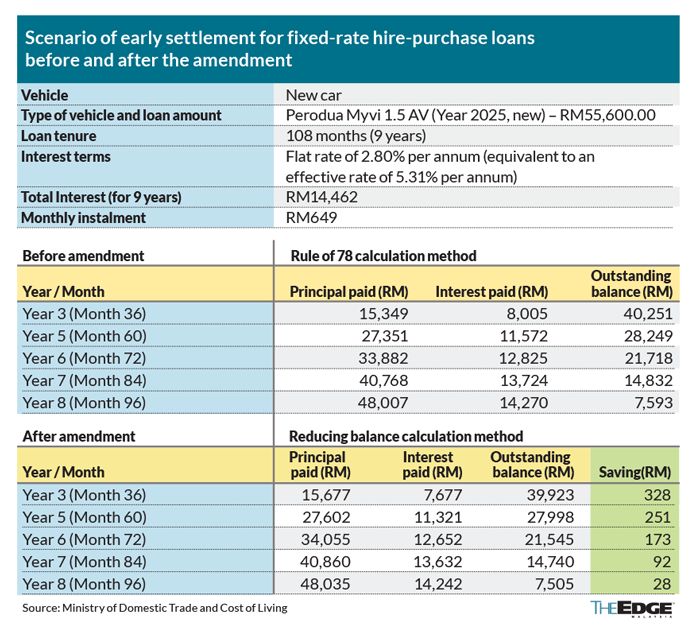

Hakikatnya, kategori roti canai bagi loan kereta dah pun diubah kepada kategori nasi lemak. Boleh google detail tentang :

Hire Purchase (Amendment) Bill 2025

Ini bermaksud, flat rate interest sudah dimansuhkan dan kita bayar loan kereta, macam loan rumah. Lebih cepat kita habiskan loan, lebih jimat kita dengan interest.

Bila saya tahu ini, baru saya perasan yang rupanya selama ini kita kena kench dengan bank. Kenapa?

Bila zaman dulu loan kereta flat rate, katalah kita pinjam 9 tahun. Tapi kita pakai kereta ini, tak sampai 5 tahun sebab kita dah beli kereta lain. Masalahnya selamanya ini kita bayar interest tu flat, meaning kita “mungkin” dah bayar lebih, untuk apa yang kita pinjam, melainkan kita betul-betul fully utilize 9 tahun pinjaman.

Now kenapa saya kata kita “mungkin” dah bayar lebih daripada apa yang kita pinjam, ini disebabkan kalau tak salah saya, interest dari loan biasanya awal-awal kita bayar lebih compare hujung-hujung kita bayar kurang.

Dia bukan saya dah bayar 5/9 jumlah interest lalu saya jual kereta tetapi, sebab saya jual kereta pada tahun 5, saya dah jimat interest “sikit” namun the damage is done. Flat rate loans are front-loaded.

Betul ada refund sebab buat early settlement tapi hakikatnya bank dah untung banyak dari duit yang dia bagi kita pinjam. Tapi nak marah sangat pun apa gunanya dah yang kau pinjam duit bank sapa suruh?

Cuma, langkah kerajaan ubah loan kereta dari flat rate kepada reducing balance rate adalah langkah yang baik dan bagus untuk pembeli.

Meaning to say kalau kita beli kereta tahun ini 2026, kita akan lebih untung sebab boleh buat early settlement untuk jimat interest macam loan rumah, NAMUN, kalau OPR naik, jumlah ansuran bulanan kita juga naik. So ini kena hati-hati dan jangan pula mengnetizen tak tentu pasal kalau loan kereta naik tiba-tiba.

Dan membeli kereta juga akan berserta dengan insurance MRTA, sebab dia dah jadi macam rumah. Kalau jadi apa-apa pada si peminjam loan, maka insurance cover. Takdelah beli kereta sekali ntah macam mana umur pendek, bini kena sambung bayar. Lega.

Ok kita sambung lagi esok.

Kepada Allah kita berserah