Hari ini 5 Jan 2026. Biasanya negara akan kecoh tentang dividen ASB, bagi mereka yang menyimpan.

Setelah dividen diumumkan, biasanya respons akan keluar begini.

- Dividen sikit better main crypto atau beli gold

- Dividen OK, as expected range dia.

Now, sebelum saya menulis lebih lanjut lagi, berapa dividen tahun 2025? Seperti yang diumumkan pada 19 Dec lepas, dividen adalah 5.75%.

Bagi yang menyimpan di ASB, kita harus bersyukur dengan dividen yang diberi. Ia adalah lebih baik daripada tidak ada langsung.

Apakah pendapat saya tentang ASB?

ASB adalah unit trust, maka kalau kita nak compare, kita kena compare dengan performance unit trust yang lain.

Meaning, kita tak boleh compare ASB dengan gold, crypto atau stock market.

So, kalau compare dengan unit trust yang lain, apakah performance ASB baik?

Menurut Rina, assistant saya, performance unit trust di Malaysia bagi tahun 2025 adalah seperti berikut.

So, secara dasarnya, performance ASB sangat sayur, jika dibandingkan dengan top 10 unit trust yang lain.

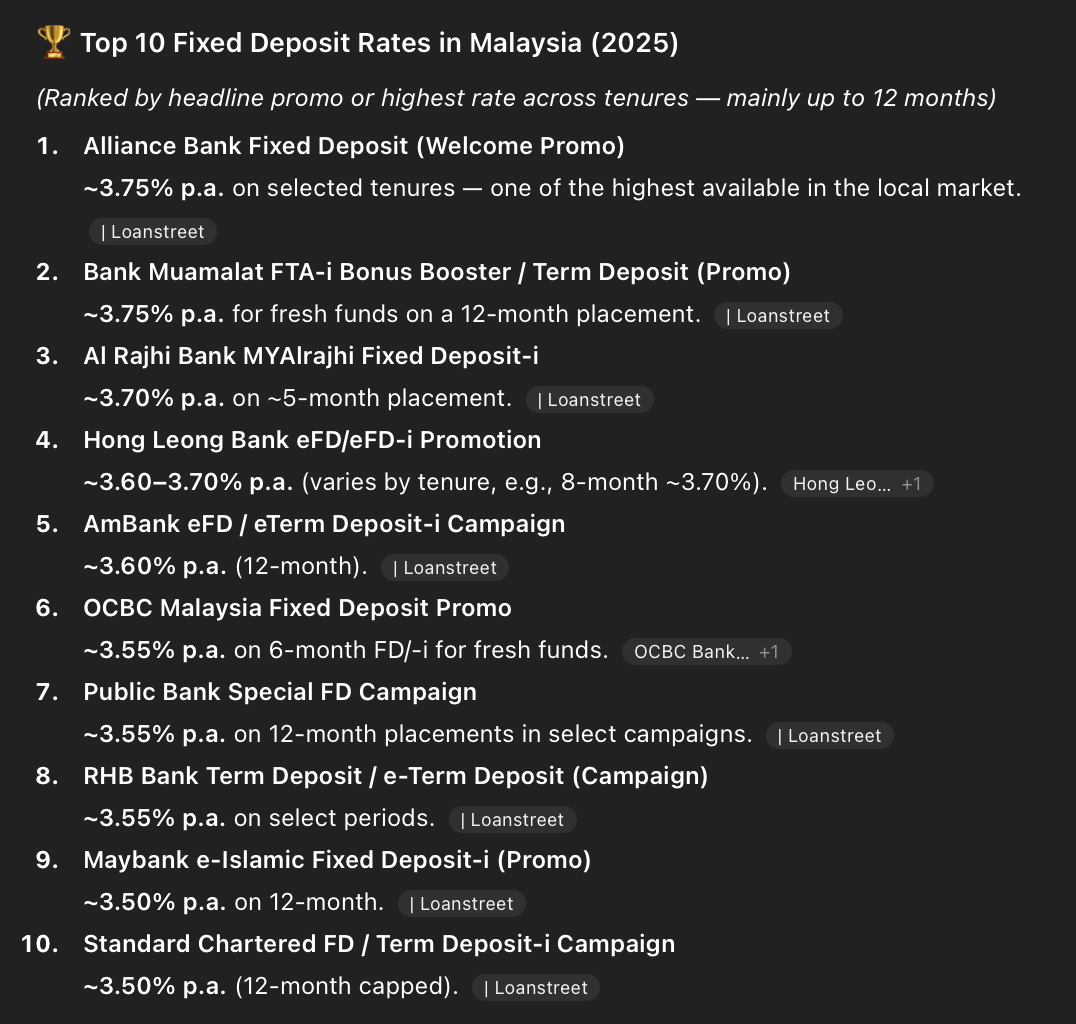

Tetapi, ASB lebih baik dari FD yang ada di Malaysia?

Ini seperti yang saya telah tulis tadi, ASB bukan FD. Maka untuk compare ASB dengan FD, seperti kita compare Tom Cruise dengan Brad Pitt.

Tapi kalau nak compare jugak, of courselah ASB lebih baik dari FD. Menurut Rina, ini top 10 FD 2025 di Malaysia.

So, datang persoalan yang seterusnya.

Adakah ASB masih relevant sebagai tempat SIMPANAN UTAMA kita?

Untuk menjawab persoalan ini, kita kena tahu matlamat kita menyimpan di ASB. Lain orang, lain matlamatnya.

Contoh, Pak Aak yang duduk di Tanjung Besar, yang tidak aware tentang MT5, atau nak pergi Public Gold tak tau jalan, of course menyimpan di ASB bagi beliau sangat menguntungkan.

Compare dengan Azrul Jabbar, seorang director sebuah syarikat konsesi jalan, menyimpan di ASB tidak significant bagi beliau kerana minatnya lebih mendalam dalam stock market S&P500.

Meaning to say, kita jangan salahkan ASB, semata-mata kerana ASB bagi pulang sikit kepada kita. Sikit kepada kita, barangkali banyak bagi orang lain.

So bagi menjawab persoalan ini, TEMPAT SIMPANAN UTAMA kita berbeza so satu jawapan tidak kena pada satu soalan untuk background orang yang berbeza.

Adakah ASB relevant untuk saya?

Now, bagi saya, ASB adalah tempat dimana saya menyimpan 6-12 bulan value expenses bulanan saya, dimana jika ada kecemasan, saya akan keluarkan duit dari ASB untuk menampung perbelanjaan bulanan saya.

Saya tahu duit ini lambat laun akan digunakan juga, so untuk mendapat dividen 5.75 setahun berbanding dengan FD, adalah bagus untuk saya.

So ASB, masih relevant kepada saya.

Walaupun untuk duit kecemasan, kenapa tak simpan dalam gold?

Kerana ini kecemasan jangka pendek, ASB liquidity dia lebih cepat berbanding gold. Gold kena pergi jual atau kena pawn di Ar-rahnu, so Gold saya guna untuk simpanan lebih lama seperti untuk fees anak masuk universiti kelak.

Kalau nak liquidity cepat, boleh simpan dalam cryptokan? Ada LUNO, HATTA… boleh withdraw cepat juga?

Simpan duit dalam crypto sebagai tabung kecemasan agak risiko tinggi kerana crypto naik turun mendadak dangdut. Kalau masa kecemasan crypto naik kita senyum tapi kalau masa kecemasan crypto turun, agak biru muka kita.

Betul liquidity crypto hari ini lebih kurang sama dengan ASB (malah lebih baik dari ASB) tetapi volatilty crypto lebih tinggi dari ASB.

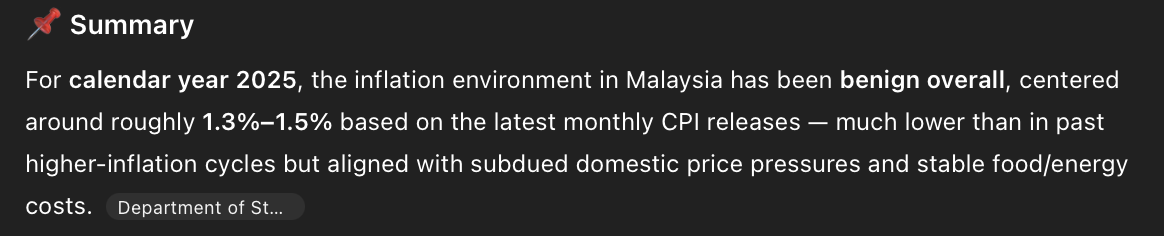

Tetapi, bukankah simpan di ASB agak sia-sia sebab kadar inflasi tahunan boleh makan balik nilai kenaikan ASB?

Betul. Mari kita lihat kadar inflasi di Malaysia tahun 2025. Menurut Rina, kadar inflasi Malaysia sekitar 1.3% – 1.5%.

Tapi kita jangan cepat sangat percaya pada Anwar Ibrahim hari ini kita menang esok minyak turun. Hakikatnya, “real” inflation rate untuk Malaysia pergi kedai mamak order teh o ais dengan nasi kandar, adalah sekitar 3%-4.5%.

So dividen ASB 5.75%, minus “real” inflation “4.5%”, ASB still untung 1.25%.

Kerana saya telah menerima hakikat ini, adalah lebih baik bagi saya untuk simpan Tabung Kecemasan saya di ASB, berbanding dengan simpan di Maybank saya. Itu cerita dia. Tak percaya? Ini jawapan Rina.

Tetapi, simpan di ASB, masa nak keluar duit dia banyak soal. Itulah … inilah….

Kalau ada soalan, jawab sahajalah. Memang betul depa rasa macam duit kita itu duit bapak dia hence banyak tanya, tapi at the end of the day, tetap duit kita juga.

Kita kena faham demographic ASB adalah kebanyakkannya pesara, orang tua, orang yang tak berapa tahu IT. So tindakan ASB banyak tanya adalah bagus bagi mengelakkan penyimpan terkena scam.

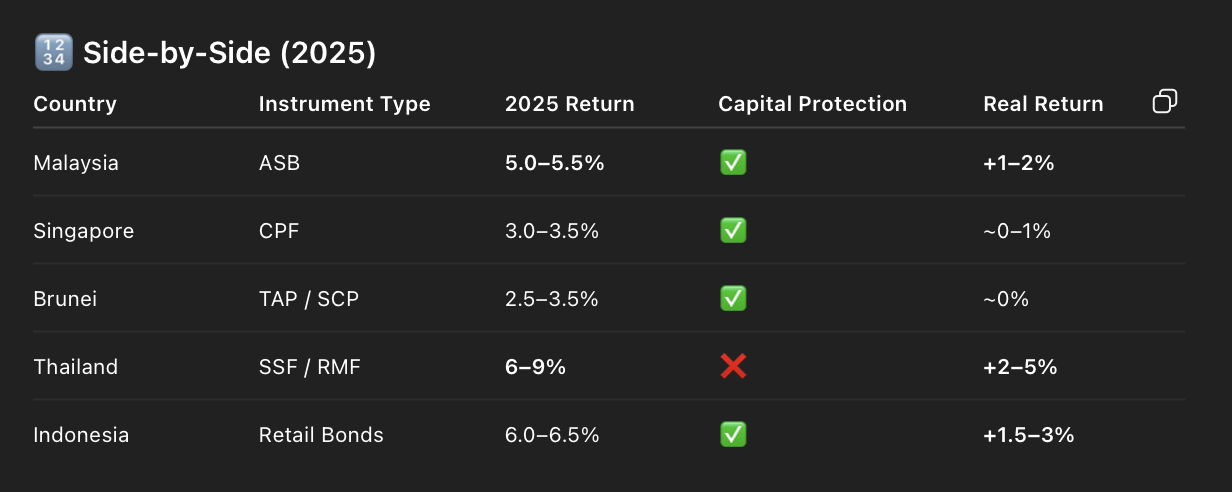

Compare ASB di Malaysia, dengan negara serantau seperti Singapore, Thailand, Brunei dan Indonesia, macam mana performance depa?

Negara lain tidak ada yang sebijik macam ASB kita, tapi ada yang ala-ala meaning structure hampir sama, tapi ada lain-lain rules yang specific. Tapi kalau nak compare juga, untuk tahun 2025, Malaysia paling stabil terima kasih kepada Anwar Ibrahim hari ini kita menang esok minyak turun. Namun, Indonesia paling tinggi.

Selain rantau ini yang ala-ala serupa tapi tak sama, ada tak negara lain di dunia yang ada sejibik macam ASB Malaysia?

Setakat Rina cari, tidak ada. ASB diwujudkan atas tujuan sosio atau kemasyarakatan. Bukan pelaburan sangat.

Adakah di masa hadapan ASB akan bagi return setinggi atlis…. 12% setahun? Paling busuk la…

Untuk menjawab soalan ini, kita kena faham di mana ASB melabur duit kita. Basically ASB melabur majoriti dalam Malaysia pada

- Blue Chip Equity Malaysia (eg. Maybank, TNB, TM, CIMB….) > Semua ini adalah cash flow engine, bukan growth rockets.

- GLC linked asset (eg. Sime Darby, IOI, MMC, UEM…) > Semua ini adalah stability layer, yang absorb volatility

- Fixed Income & Cash (eg. Malaysia Gov. Securities, Sukuk) > Semua ini adalah untuk cover dividen kalau market drop

- Small Oversea Exposure (eg. HSBC, Standard Chartered, Shell, BP) > Semua ini minor, defensive, hanya untuk support, bukan driving. Less than 5%-10% exposure.

Kesimpulannya, pelaburan ASB adalah berpaksikan 3 teras utama.

- Market Malaysia sebagai prior ENGINE

- Fixed Income sebagai ABSORBER

- Market Oversea sebagai STABILIZER

Kesimpulan kedua atau SEBAB TU, ASB tak melabur dalam Bitcoin, Tesla, Google atau NVIDA. Polisi ASB adalah anti-excitement. Design ASB adalah survive crises, bukan nak win bull markets. ASB korbankan innovation untuk stability.

Dividen ASB telah di-engineered, namun bukan guarantee. Bermaksud, dividen ASB dah ada projection, based on tempat yang dilabur, kerana majority adalah low risk.

ASB adalah Malaysian household balance sheet, bukan growth fund gila-gila.

Maka setelah memahami ini semua, jangan nak mengada mimpi ASB bagi return 12% setahun, UNLESS, policy ASB berubah.

Hence, itu pasal saya letak ASB sebagai tempat Tabung Kecemasan 6-12 bulan saya.

Ia bukan tempat untuk growth, tetapi sekadar tabung yang oklah kalis inflasi sikit, kalau sakit perut senang nak withdraw walaupun kena interview banyak.

So kesimpulan paling akhir, macam mana nak rasa 12% setahun kalau ASB memang tak boleh bagi?

Belajar trade agar boleh uruskan asset anda sendiri, kerana ya, ASB tak sexy. Tapi kalau malas dan ada banyak duit, kat atas tadi saya ada letak Unit Trust yang performance dia mengalahkan ASB.

Tapi poster ni canne? Kench ke?

Kalau ayat power to build wealth tu, macam ayat hari ini menang esok minyak turun.

Semoga bermanfaat.

Kepada Allah kita berserah