Kali ini saya akan berkongsi tentang bagaimana untuk membeli kereta menggunakan duit trade.

Mengikut sejarah saya sendiri, saya dulu telah membeli motor dan membayar ansurans bulanan motor itu hasil dari duit trade. Tapi waktu itu saya trade crypto iaitu XRP.

Motor ini harganya sekitar RM70K. Hanya duit 10% iaitu RM7K adalah duit saya, manakala selebihnya adalah duit trade.

Dalam erti kata lain, ansuran motor dibayar dengan masa saya, sama seperti orang lain yang bekerja, cuma, masa yang digunakan itu adalah sangat sedikit. Jika untuk orang yang bekerja, dia kena kira ratio loan kereta berbading ratio kerja dia kalau nak pergi detail. Misal kata gaji RM5000. Loan kereta RM1000. So loan kereta sahaja dah 20%. Meaning, 20% daripada masa dia bekerja, digunakan untuk bayar kereta.

Sebelum kita pergi jauh, eloklah kita melihat perbezaan cara biasa dengan cara saya.

Cara biasa adalah kita buat loan dengan bank, dan setiap kali dapat gaji, kita bayar loan kereta itu. Bank mengambil untung daripada interest yang dikenakan kepada kita.

Interest kereta, berbeza dengan interest rumah. Interest kereta adalah kategori roti canai. Ini bermaksud, interest telah ditetapkan dan tidak akan berubah sampai hari kiamat. Itu sebab namanya roti canai, ia adalah flat rate. Sebagai contoh, kalau sebulan kita bayar RM1000 kepada bank, maka sampai bila-bila kita bayar RM1000 atau sampai habis tenure loanlah. Kita masuk perjanjian loan dengan mengetahui berapa damage yang kita kena hadap.

Rumah tidak begitu. Interest rumah adalah kategori Nasi Lemak. Nasi lemak bermaksud dia ada nasi dan ada sambal. Meaning, ada masa sambal banyak, ada masa sambal kurang. Atau, kalau sambal sama jumlah, ada masa sambal pedas ada masa sangat pedas.

Pertama interest rumah berubah mengikut kadar OPR. OPR adalah Overnight Policy Rate yang ditentukan oleh Bank Negara.

Kalau OPR naik, maka jumlah bayaran loan rumah naik sedikit Kalau OPR turun, maka jumlah bayaran loan rumah turun sedikit.

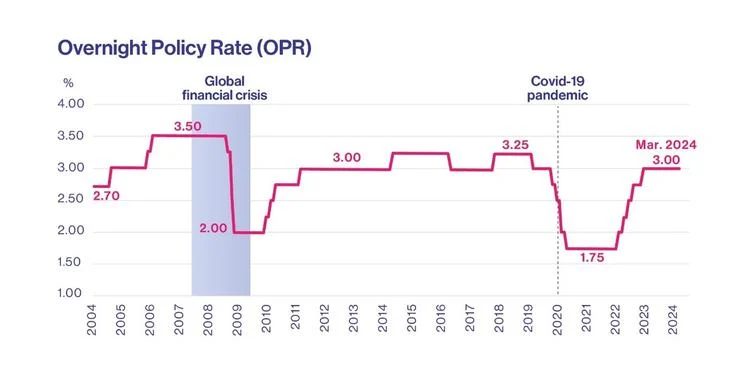

Ini adalah jadual OPR dari Bank Negara selama ini.

Now, apa tugas OPR? Dia adalah macam paip yang keluar air. Kalau ekonomi negara teruk, dia longgarkan sedikit so orang boleh bernafas. Rate pinjaman jadi murah, so orang boleh pinjam duit untuk berniaga.

Sebagai contoh zaman Covid dulu. OPR paling rendah waktu itu adalah 1.75%. So impak dia, semua orang bayar loan rumah dengan interest yang rendah sebab orang tengah susah masa itu. Maka lebihan duit boleh guna buat benda lain.

Kalau ekonomi galak gila, duit banyak dekat market, so orang tengah mewah, maka paip akan kunci sikit meaning OPR naik. Ini adalah kerana bila orang banyak duit, orang akan spend. Bila orang spend, demand tinggi maka ia akan menyebabkan inflasi.

So bila OPR naik, orang tak boleh galak nak spend sangat sebab nak bayar loan mahal.

Basically, OPR adalah untuk control inflasi secara umum, untuk jaga kestabilan ekonomi secara tersurat, dan untuk control “orang” secara tersirat.

Meaning selagi kita ada hutang esp. rumah, kita masih hamba berhutang dan nasib kita bukan sangat di tangan kita. Especially untuk yang banyak loan dengan bank, nasib kita bergantung pada OPR oleh Bank Negara.

Kedua, loan kereta kita tak guna bayar lebih. Loan rumah, OK untuk bayar lebih sebab dia kira based on balance. Namun bank sekarang dah cerdik so kadang-kadang kita ingat kita bayar lebih kita beat the system sekali rupanya kita bayar lebih dia terus tolak kepada interest. Dalam hal ini, maksud saya, kena check balik term loan kita dengan bank boleh ke tidak bayar lebih untuk tolak principal.

Seperti yang saya tulis tadi, kita dah tau berapa damage kita bila buat loan kereta, berbanding loan rumah, kita tak sure damage akan datang berapa secara specific. Kita cuma tahu “anggaran” sahaja.

Selain loan rumah, personal loan, business loan dan overdraft adalah kategori loan nasi lemak. Kad Kredit bukan loan nasi lemak, dia kategori lagi bahaya iaitu Milo ais. Milo ais ni memang sedap gila tapi jangan lupa 70% adalah gula. So gula boleh menyebabkan ketagihan malah diabetes. Sama macam kad kredit, kalau ada, mesti kita ketagih nak guna.

Saya sambung penulisan ini esok.

Kepada Allah kita berserah